药明康德过去4年的扣非归母净利润平均增速是44%,如果未来3年还能保持这样的高速增长(大概率,下文细说),那么就算看PEG,给出45倍市盈率也是合理的。

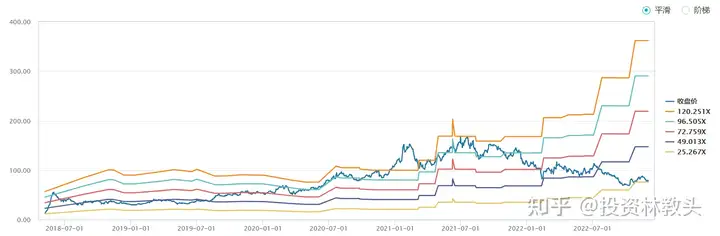

然而现在公司的市盈率约25倍。在看所谓的45倍市盈率,大约是下图第二条(紫色)线的位置,光从PE band上看,45倍市盈率也算合理,25倍(黄色线)明显低估。

还有人提出公司的PB=5倍,然而恒瑞也有7倍,迈瑞高达13倍。我对迈瑞做过估值(《迈瑞医疗现在值多少钱?(2021年9月估值)》),基本上底在300上下,市场也验证了我的看法。如果13倍PB的迈瑞从现金流贴现的角度看也算合理,凭什么5倍PB的药明康德就不合理?何况药明康德有许多表外资产——那就是没有进入资产负债表的“人才资源”,而这是CRO公司真正的核心资产。

所以不要简单地用PB来衡量医疗类的公司。

1,那么,公司还能保持过去的高增长吗?

即使未来3年达不到44%的增长,拍个脑袋要达到25%也是大概率的。不要跟我说医药集采或国家打压之类的鬼话,“十四五”明确提出发展生物医药科技,集采只是医保没钱不得已而为之的行为。再说到集采:公司74.67%业务在海外,而且公司只是CRO/CDMO“卖水人”而不是直接的制药企业,集采对公司几乎没影响。

最近CRO下跌主要是前段时间拜登签署的一项行政命令,允许联邦政府直接资助生物制造相关领域,要求美国制药企业减少对中国CRO的依赖,这或许是一项比较有可能影响到基本面的利空,然而从美股医药公司、阿三CRO公司的相关表现来看,并未出现明显外流的迹象,相反,2021Q3季报,公司营收增速77%。当然美国佬的无常反复与不讲廉耻是出了名的,这确实需要注意。

总之,21世纪毋庸置疑是生命科技的时代,生物医药及其相关服务必然高增长,其行业与基本面的定性分析已经收录在我的《100家上市公司解读专栏》里,这里不赘述。

2,那么,药明康德值多少钱?

(1)关键假设

对于一些不怎么确定,初步看看就好的公司,我一般简单做个建模,而对于药明康德,我还是决定使用专门的表格进行一次细致的建模。

所有假设的关键在于营收增速,我做了几个关键假设

(1)2018-2021年,药明康德营收增速均值是31.16%,2022Q3同比71.87%。在《100家上市公司解读专栏》里我已经讲明白,生命科技的前景毋庸置疑,在可预期的范围内保持过去的高速增长是没问题的——就算中国不这么搞,药明康德所仰赖的海外市场,如欧美日等,也会这么搞,保持同过去一样的增速,这个逻辑是存在的。

何况在一些咨询公司的预测里,有些领域未来的增速(如CGT)会超过过去的增速,生命科技的前景太大了。

所以未来5年我直接给出年均31.16%的增速,因为我看长期,就用5年均值做一个平滑的预测,第6年开始进入过渡期,然后增速逐渐下滑。

(2)2022年全年的营收,我直接取2022Q3的营收,也就是最后一个季度的营收我不要了(Q3增速够高的了),一方面省得我去调整财务报表,不如直接用三季报,另一方面Q4的营收相当于一个安全边际,我直接假设Q4没有收入,在这个基础上算出来的估值就很保守了。

(3)管理费用是大头,影响营收,随着规模经济提高,管理费用率下降的逻辑是成立的。

(4)非经常性损益肯定是有的,公司有很多联营企业以及交易性金融资产,但估值的原则是保守,但不能太保守,所以我假设未来每年增加1个亿的非经常性损益就行了,实际应该比这个更多。

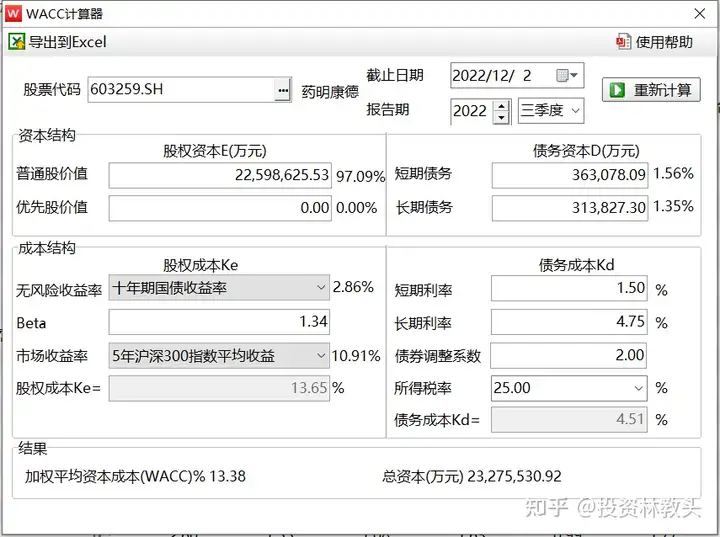

WACC方面,由于药明康德的beta较大,因此万得计算出来的贴现率高达13.65%,而且贴现率是见仁见智的东西,比如你认为的市场收益率是哪个?如果取5年沪深300指数平均收益,那么WACC=13.65%,但如果对标的是10年沪深平均收益率,那么WACC=9.17%。我习惯取10%、12%。

(2)最大的影响因素:资本支出

最能吃掉现金流的,往往是资本支出。2021年药明康德资本支出/营业收入=30.29%,2017-2022均值是22%,如果药明康德必须一直保持这样一个资本支出,那么这家公司实话讲是没有价值的——因为创造的现金流根本留不住,是一家无法造钱,且必须一直吃钱的公司。

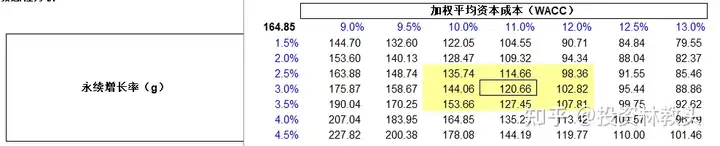

如果未来的资本支出比率一直保持20%,那么药明康德的真实价值如下:

是的,一股只值12-14块钱,对应PE约5、6倍,想想这都是不可能的。

全球最大的CRO公司查尔斯河,资本支出/营业收入的均值大约6%,最近一期(22Q3)是8.19%。也就是说,药明康德高成长必须达到的效果是,随着市场地位的提高,它的资本支出必须能逐年下降,对标查尔斯河,是做得到的。

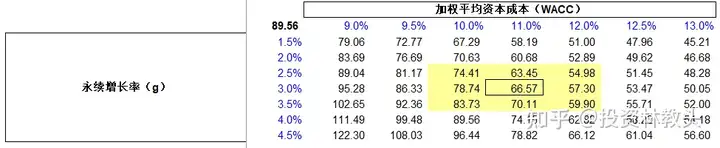

给药明康德10年时间,资本支出降低到查尔斯河的水平,即10年后,药明康德的资本支出/营业收入=10%,那么在我的模型里面,计算结果:

所以关键就在于药明康德的资本支出能不能下降,如果可以,那么即使13%的贴现率,永续增长率仅1.5%,股价也值79.55元。我习惯于取3%永续增长率(跑赢CPI是基本功),贴现率参考10%-12%之间,那么药明康德至少也得100块钱,对应PE大约40倍。

再假设,10年后,药明康德的资本支出/营业收入=15%,结果马上又变化了,3%永续增长率、10%贴现率假设下,药明康德的每股价格78.74元,和现在市场给予的价格一样:2022年12月2日收盘价77.7元,对应PE约26倍。

总而言之,药明康德的模型对于资本支出敏感性很大,因为公司还处于成长期,关键是这家公司的资本支出能不能随着市场的成熟、行业地位的稳固而逐渐下降,资本支出/营业收入的比率分别假设20%、15%、10%,算出来的价格大相径庭。但是看看查尔斯河,我认为还是有这个可能。

之所以难以确定资本支出的合理值是多少,是因为药明康德所处的赛道CRO/CDMO依然处于高速成长期,没办法像茅台一样稳,但不管怎么说,5-6倍的药明康德是不可能的,26倍也明显太便宜,能到40倍(100以上)应该还是合理的。